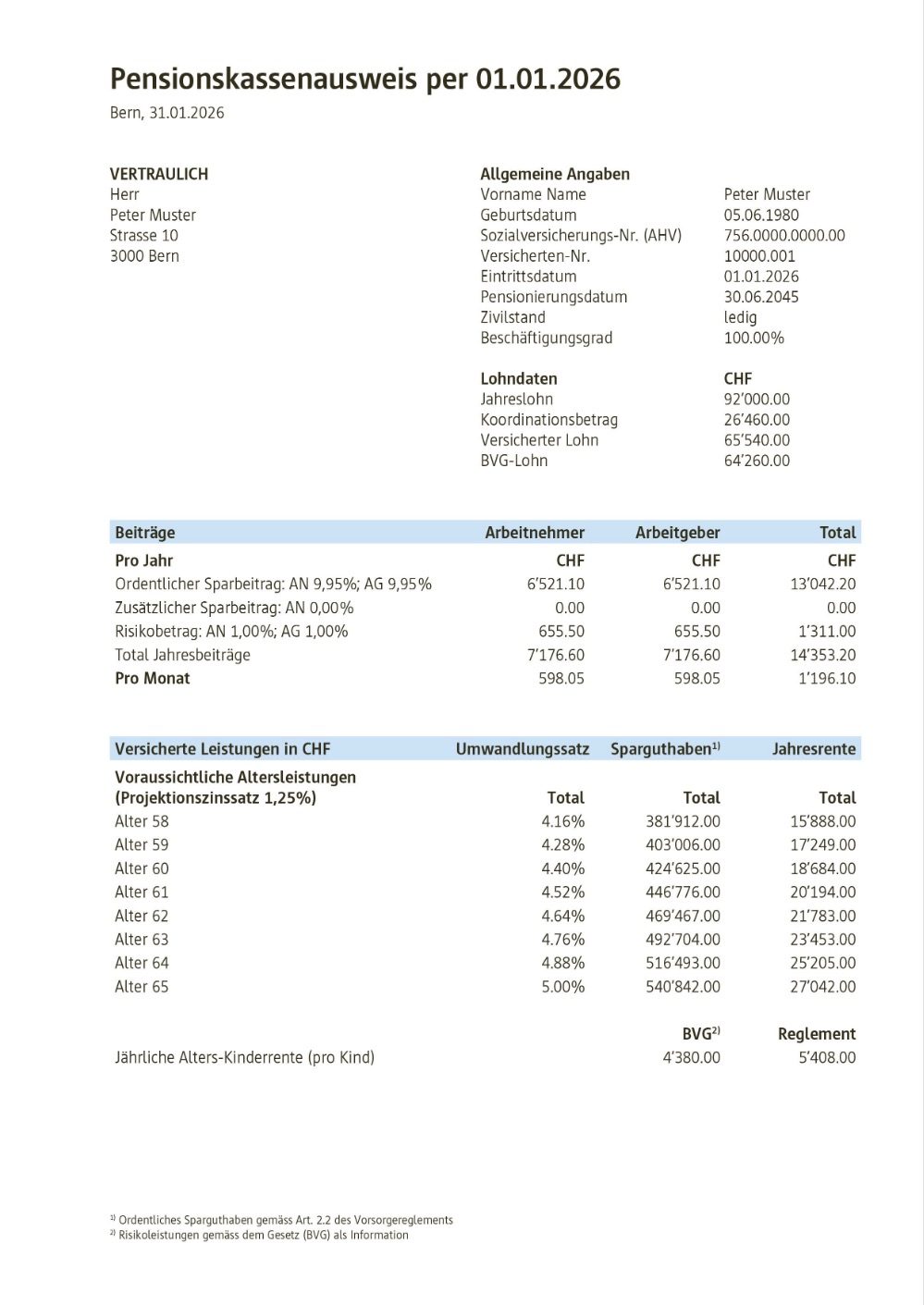

Jahreslohn

Der Jahreslohn ist der Betrag, den Sie im Laufe eines Kalenderjahres als Bruttogehalt gemäss Ihrem Lohnausweis verdienen. Er bildet die Grundlage für die Ermittlung des versicherten Lohns. Änderungen im Jahreslohn, etwa durch Gehaltserhöhungen oder Wechsel der Arbeitsstelle, wirken sich direkt auf die Berechnung der Pensionskassenbeiträge aus.

Der versicherte Lohn setzt sich in der Regel aus dem jährlichen Bruttolohn zusammen, abzüglich dem Koordinationsbetrag. Der Koordinationsbetrag wird abgezogen, da dieser Teil des Lohns bereits durch die 1. Säule (AHV) abgesichert ist.

BVG-Lohn

Im obligatorischen Teil der beruflichen Vorsorge ist ein versicherter Lohn von CHF 64’260.– vorgesehen, gewisse Pensionskassen versichern freiwillig höhere Lohnsummen.

Beiträge

Der ordentliche Sparbeitrag wird vom versicherten Lohn abgezogen und auf das persönliche Vorsorgekonto eingezahlt, um Kapital für die Altersleistungen anzusparen.

Er wird als Prozentsatz des versicherten Lohns berechnet, wobei sowohl der Arbeitnehmer und auch der Arbeitgeber Beiträge leisten. Die genaue Höhe variiert je nach Alter, Einkommen und den Vorsorgeplänen der Pensionskasse. Einige Pensionskassen ermöglichen zusätzliche freiwillige Sparbeiträge, um den Kapitalaufbau zu beschleunigen oder bestimmte Vorsorgeziele zu erreichen.

Der Risikobeitrag wird einbezahlt um mögliche Risiken im Rahmen des Versicherungs- oder Vorsorgevertrags zu decken. Bei Pensionskassen betrifft dieser Beitrag üblicherweise die Absicherung gegen Invalidität und Tod.

Versicherte Leistungen

Die Angaben zu den voraussichtlichen Altersleistungen sind Prognosen – die entsprechende Zahl in Ihrem Pensionskassenausweis zeigt Ihnen, wie viel Geld Ihnen insgesamt zur Verfügung stehen wird, wenn Sie in Rente gehen.

Bei dem geschätzten Betrag geht die Pensionskasse davon aus, dass Sie bis zur Pensionierung gleich viel verdienen werden wie heute. Multipliziert man das Altersguthaben mit dem Umwandlungssatz, ergibt sich die Altersrente. Der von Ihrer Pensionskasse angewendete Umwandlungssatz kann allerdings tiefer als die gesetzlichen 6,8 % ausfallen.

Wenn Sie den Betrag durch zwölf teilen, wissen Sie, wie viel Sie monatlich aus der Pensionskasse erhalten. Zusätzlich erhalten Sie eine AHV-Rente, die für die Einzelrente aktuell maximal CHF 2’520.– Franken pro Monat beträgt.

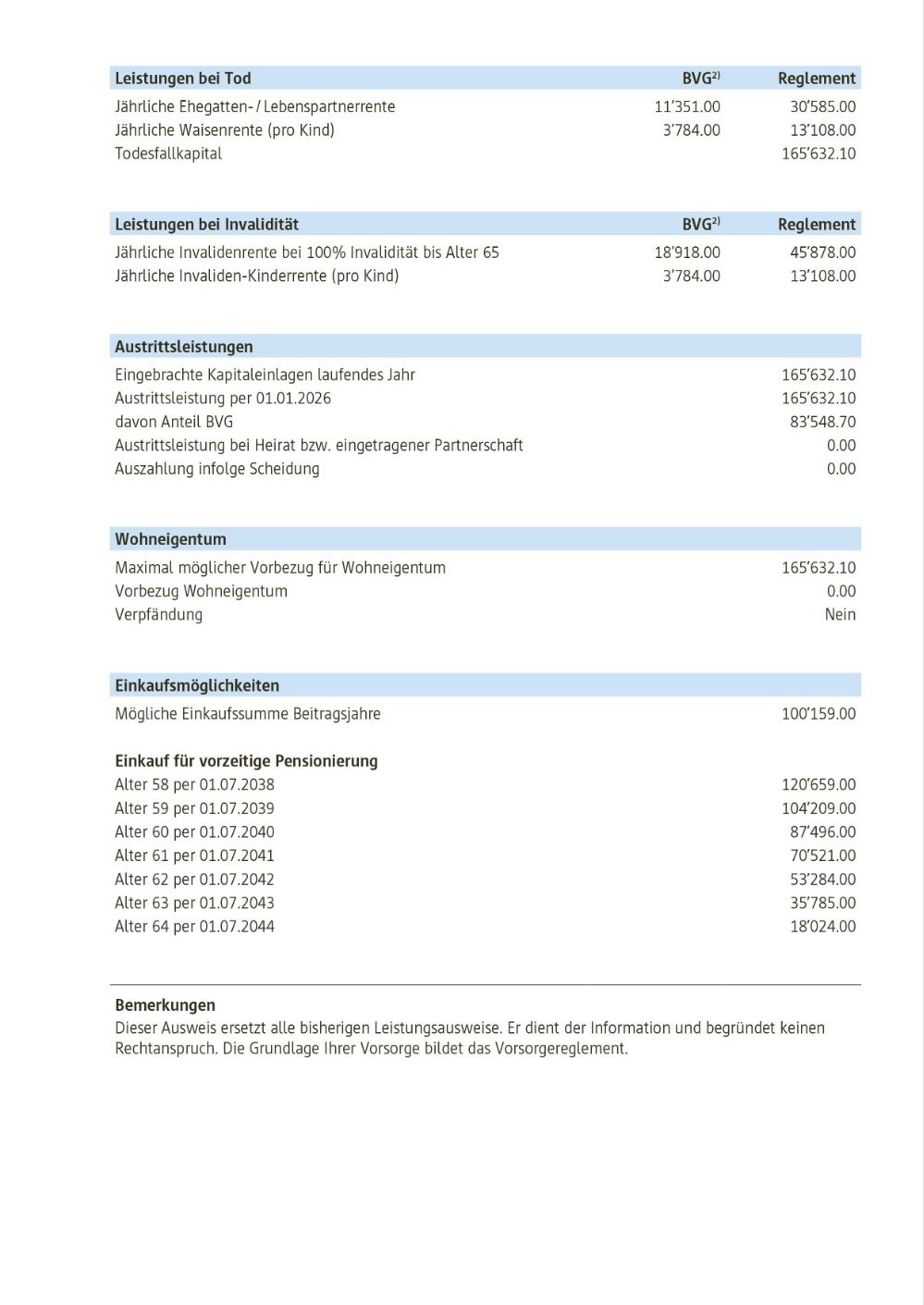

Liegt eine Frühpensionierung drin?

Wer mit einer Frühpensionierung liebäugelt, muss genau rechnen. Denn früher aussteigen ist teuer und hat Auswirkungen auf alle drei Säulen: Die Beiträge an die AHV müssen weiter bezahlt werden. Bei der Pensionskasse fehlen wichtige Beitragsjahre und Kapitalerträge. Und auch bei der gebundenen Säule 3a ist der steueroptimierte Sparprozess mit der Erwerbsaufgabe zu Ende.

Einen grossen Brocken macht zudem das wegfallende Einkommen aus. Angenommen, Sie haben bisher CHF 92’000.– pro Jahr verdient und lassen sich mit 62 Jahren pensionieren. Dann fehlen Ihnen drei Jahreseinkommen, sprich CHF 276’000.–.

Als Folge der Frühpensionierung reduzieren sich das Alterskapital und die Rente. Je früher Sie sich pensionieren lassen, desto grösser die Reduktion.

Es besteht allenfalls die Möglichkeit einer Überbrückungsrente oder eines zusätzlichen Einkaufs: Erkundigen Sie sich, ob Ihr Arbeitgeber eine finanzielle Unterstützung gewährt oder ob Sie einen Einkauf für eine vorzeitige Pensionierung tätigen können. Eventuell könnte auch der gestaffelte Rückzug aus dem Berufsleben eine gute Alternative sein.

Gerne besprechen wir mit Ihnen die Möglichkeiten für eine Frühpensionierung.

Als Vorbereitung für das Gespräch lohnt es sich, die eigenen Wünsche und Vorstellungen zu hinterfragen.

Jetzt einen Termin vereinbaren.

Mehr zum Thema Frühpensionierung erfahren Sie hier.