Markteinblicke

Die Entwicklungen an den Finanzmärkten sind vielfältig und dynamisch. Wir zeigen, was aktuell wichtig ist – kompakt und verständlich eingeordnet.

2026

Die Fed belässt den Leitzins mit 9:3 Stimmen bei 3.50–3.75%, wobei die drei abweichenden Stimmen für eine Erhöhung votierten. Warsh zeichnet ein robustes Konjunkturbild: solides Wachstum, ein Beschäftigungsaufbau im Gleichschritt mit dem Arbeitskräfteangebot und eine leicht auf 4.2% sinkende Arbeitslosigkeit.

Warsh räumt ein Missverständnis aus, das sich nach fünf Jahren hoher Teuerung festgesetzt hat: dass die Fed implizit ein Ziel über 2% verfolge. Er stellt klar, es gebe kein weiches und kein implizites Ziel, sondern nur eines, und dieses liegt bei 2%. Fünf Jahre Inflation über Ziel liessen sich nicht in neun Wochen kurieren, auch nicht durch einen einzelnen Monat mit moderat sinkenden Preisen.

Das ist die zentrale Passage der Pressekonferenz. Sie bringt keine neue Politik, sondern verankert Erwartungen, und sie passt zum «hawkishen» Grundton seiner zweiten Sitzung als Vorsitzender. Zwei weitere Punkte der Pressekonferenz verdienen Beachtung.

Erstens die Renditen. Nominale wie reale Renditen sind über die gesamte Kurve deutlich gestiegen. Einzelne Bewegungen zwischen den Sitzungen liegen laut Warsh im obersten Dezil der letzten zwei Jahrzehnte. Entscheidend ist seine Deutung: Der Markt reagiere auf reale Daten statt auf die Notenbank, und der Rückzug aus der Forward Guidance habe dazu beigetragen. Die Marktteilnehmer lernten, «den Ball zu spielen, nicht den Schiedsrichter». Warsh wertet das als Fortschritt und signalisiert, dass die Fed diesen Kurs fortsetzt: Die Notenbank müsse nicht überall im Zentrum stehen. Damit bestätigt er den Bruch mit der bisherigen Kommunikationsdoktrin, weg von rollierenden Prognosen, hin zu ungefilterter Marktbeobachtung.

Zweitens die Investitionen. Warsh hebt die Stärke der Unternehmensinvestitionen hervor, getrieben vom KI-nahen Hightech-Bereich aus Ausrüstung und Software. Dieser wächst auf Vierquartalsbasis um knapp 20% und überstrahlt alle übrigen Kategorien. Offen bleibt für ihn, ob der Capex-Boom über steigende Preise für Speicherchips eine breitere Inflationsdynamik auslöst.

Nach Entscheid und Pressekonferenz stiegen die Renditen deutlich. Zehnjährige Treasuries markieren mit 4.7% ein Jahreshöchst, dreissigjährige notieren über 5.2% und damit auf einem Niveau, das zuletzt 2004 erreicht wurde.

Rendite 30-jähriger U.S.-Staatsanleihen

Quelle: Bloomberg Finance L.P.

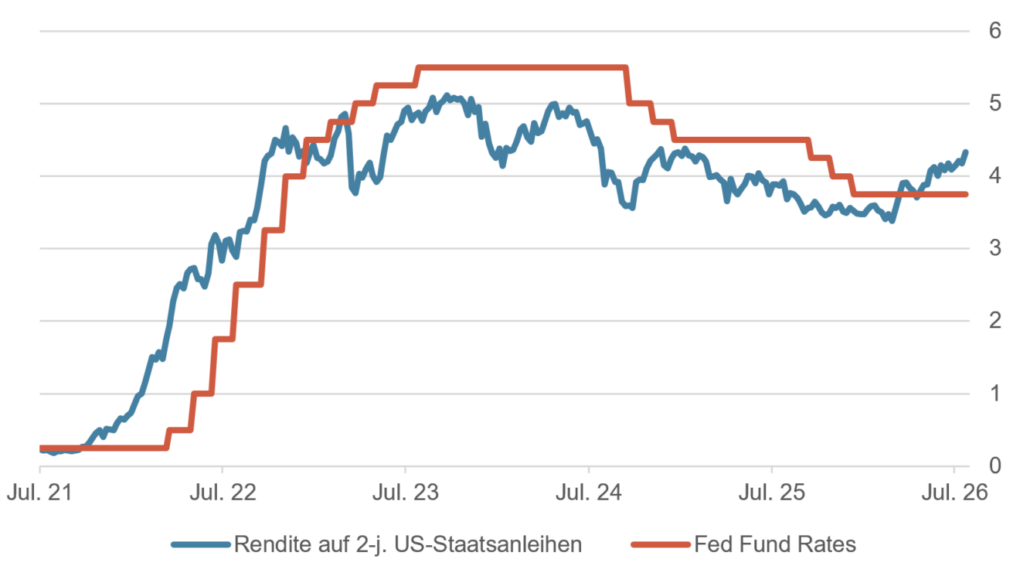

Auch das kurze Ende bestätigt unsere Einschätzung steigender (Leit-)Zinsen. Die zweijährige Rendite notiert mit 4.3% rund 55 Basispunkte über der Obergrenze des Zielbands und hat den Abstand allein im letzten Monat um 24 Basispunkte ausgeweitet. Da diese Laufzeit den erwarteten Durchschnitt der Leitzinsen über zwei Jahre abbildet, preist der Markt eher weitere Straffung als Senkungen ein. Aufschlussreich ist die Konstellation selbst: Nahe einem Zinshochpunkt liegt die zweijährige Rendite üblicherweise unter dem Leitzins, weil die Märkte kommende Senkungen vorwegnehmen. Seit Ende April kehrt sich dieses Muster um. Ein Teil des Anstiegs entfällt allerdings auf die von Warsh betonte Laufzeitprämie, nicht auf reine Zinserwartungen. Das Signal deutet damit auf eine Neigung zu höheren Sätzen, nicht auf einen datierten Zinsschritt, im Einklang mit den drei Gegenstimmen im FOMC hin.

Rendite 2-jähriger U.S.-Staatsanleihen vs. Fed Fund Rates

Quelle: Bloomberg Finance L.P.

Die Marktteilnehmer spielen, wie von Warsh gefordert, den Ball: Sie quittieren den Nullentscheid und die reduzierte Kommunikation kritisch.

Diese Publikation entstand in Zusammenarbeit mit Aquila.

Kurz vor Ablauf von Trumps Ultimatum einigten sich die USA und der Iran auf eine zweiwöchige Waffenruhe. Im Gegenzug zur Feuerpause öffnet Teheran die Strasse von Hormus. Pakistan agierte als Vermittler zwischen den beiden Kriegsparteien. Israel ist nicht Teil des Waffenstillstandes und bedingt sich Operationen im Libanon gegen die Hisbollah aus.

Angesichts der weit auseinanderliegenden Standpunkte – insbesondere der unmissverständlichen Grundhaltung Netanjahus zum Kriegsziel – ist ein Kriegsende unwahrscheinlich. Die iranischen Forderungen nach Kriegsreparationszahlungen, vollständiger Aufhebung der Sanktionen, Abzug der US-Truppen aus der Region sind für die Bündnispartner USA und Israel politisch inakzeptabel.

Die Öffnung der Meerenge bei Hormus entspannt zwar die kritische Situation an den globalen Rohstoffmärkten. Rohstoffpreise aller Sektoren geben teils deutlich nach. Die Ausnahme bilden die Edelmetalle, die dank implodierenden Energiepreisen, tieferer Inflationsgefahr und sinkenden Zinskurven mit einer Kurserholung reagieren. Auch die Aktienmärkte, Rentenpapiere und sogar Krypto notieren aufgrund der aufgehellten Stimmung euphorisch. Von der Öffnung der Meerenge und der Mobilisierung der Güterströme profitieren aber hauptsächlich Südostasien und Europa – also nicht zwingend Ziele, die Trump auf seiner Agenda führt.

Wir beurteilen die Marktreaktion grundsätzlich als nachvollziehbar, aber gleichzeitig für übertrieben. Dies aufgrund der stark divergierenden Forderungskatalogen der beiden Parteien. Eine für beide Seiten akzeptable Schnittmenge stufen wir als derart gering ein, dass wir die Wahrscheinlichkeit eines nachhaltigen Kompromisses als sehr gering einstufen. Die Feuerpause dürfte auf beiden Seiten eher zur Retablierung der Ressourcen und Kräfte genutzt werden, was schliesslich in einer neuerlichen Eskalation münden dürfte. Im Laufe der Verhandlungen werden sich diese Diskrepanzen zunehmend herauskristallisieren und die anfängliche Euphorie wird der Realität weichen müssen. Wir stufen die Ruhe als sehr fragil ein, was durch die Verletzung der Feuerpause bereits bestätigt wird.

Wie haben die Märkte auf den Waffenstillstand reagiert und wie beurteilen wir die weitere Entwicklung?

Energierohstoffe

Die Notierungen auf Energierohstoffen haben über Nacht deutlich nachgegeben. Heute Morgen liegen die Kurse von Erdöl und -gas rund 15% tiefer. Der Nachschub war mehr als ein Monat unterbrochen, was sich durch die Freigabe der Meerenge nicht unmittelbar kompensieren lässt. Die Lieferwege bleiben auf absehbare Zeit beeinträchtigt und die Güterverfügbarkeit eingeschränkt. Wir erwarten eine Stabilisierung auf erhöhten Kursen von WTI und Brent bei rund USD 100 mit dem Risiko von Ausreissern nach oben. Angezapfte strategische Ressourcen müssen wieder ersetzt werden, was eine erhöhte Nachfrage nach sich zieht.

Konjunktur

Der Erdölschock ist vorerst abgewendet. Dennoch resultiert aus den gestiegenen Rohstoffpreisen ein Inflationsschub. Wir beurteilen die kurzfristig tieferen Renditen aber als Strohfeuer. Mittelfristig dürfte das Zinsniveau aufgrund des Preisdruckes höher ausfallen als es den hochverschuldeten Staaten wie den USA lieb wäre. Entsprechend sehen wir wenig Spielraum für geldpolitischen Lockerungen. Die Unsicherheiten und das gestiegene Preisniveau drücken die Konsumlaune und die Wirtschaft. Begrenzter geldpolitischer Handlungsspielraum lässt kaum konjunkturelle Stützungsmöglichkeiten zu. Aufgrund eines geringen Wachstums und etwas erhöhter Inflation stufen wir unverändert eine Stagflation als wahrscheinlichstes Szenario ein.

Anleihen

Trotz der aktuell leicht rückläufigen Renditen rechnen wir mit der Fortsetzung von höheren Zinsniveaus für die absehbare Zeit («higher for longer»). In einigen Ländern haben die Renditen auf 10-jährige Staatsanleihen ein 15-Jahreshoch erreicht. Wir befanden uns damals im Nachgang zur grossen Finanzkrise von 2008/9 und der Währungs- und Schuldenproblematik in der Eurozone.

Edelmetalle

Edelmetallkurse reagieren heute erfreulich auf die veränderte Datenlage und die abgewendete Eskalation. Die Korrelationen wirken unverändert – nun in umgekehrter Richtung. Tiefere Zinsen, ein schwacher US-Dollar und günstigere Energiepreise wirken derzeit stützend. Da wir aber keine grundsätzliche Trendwende in den wirtschaftlichen Rahmenbedingungen erwarten, sollten sich die Kurse ausnivellieren. Gold gilt zwar als Inflationsschutz, hat derzeit aber diesen Nimbus verloren, dürfte diesen aber wieder erlangen, was sich dann wieder Kurs stützend auswirken wird. Wir bleiben für Edelmetalle weiter positiv gestimmt.

Aktienindizes

Die aufgeschobene Eskalation, die kurzfristig gesunkenen Unsicherheiten und tieferen Renditen wirken für die Aktienmärkte als Brandbeschleuniger – aber wohl mit geringer Wirkungsdauer. Die anstehenden Geschäftsergebnisse werden zu Konjunktur und Konsumverhalten weiteren Aufschluss liefern und die Kurse bewegen. Die gedrückte Stimmung stufen wir als bremsend ein. Wir halten an unserer leichten Zurückhaltung gegenüber Aktien fest. Wir bevorzugen defensive Anlagen mit Dividendenfokus und sind breit diversifiziert.

Konklusion

Die seit Kriegsbeginn bestehenden Trends sind aktuell umgekehrt und könnten sich vorerst fortsetzen. Die heutige Marktbewegung stufen wir allerdings als Überreaktion ein. Ernüchternde Verhandlungen werden die Realität an die Märkte und in die Bewertungen zurückbringen. Die Befindlichkeiten sind allseits angekratzt und die Konsensfindung dürfte sich schwierig gestalten. Übertriebener Optimismus ist daher aus unserer Sicht verfehlt und die Zurückhaltung dürfte sich bald auch an den Märkten abzeichnen.

Diese Publikation entstand in Zusammenarbeit mit Aquila.

Die jüngste geopolitische Eskalation im Nahen Osten hat spürbare Auswirkungen auf die globalen Energie‑ und Finanzmärkte. Störungen der Öl‑ und Gaslieferketten treiben die Energiepreise und erhöhen den Inflationsdruck, was das Wirtschaftswachstum dämpft. An den Finanzmärkten reagieren Anleihen mit steigenden Renditen, während Aktien von erhöhter Unsicherheit und Volatilität geprägt sind. Der US‑Dollar und der Schweizer Franken profitieren in diesem Umfeld als sichere Häfen. Trotz der angespannten Lage könnten moderatere Inflationsdaten im weiteren Jahresverlauf mittelfristig wieder Spielraum für eine lockerere Geldpolitik eröffnen.

Diese Publikation entstand in Zusammenarbeit mit Aquila.

Die Angriffe von Israel auf die (Energie-)Infrastruktur Irans halten an. Der Iran reagiert weiter mit Raketen auf israelische Städte. Die Nachfolge des getöteten Religionsführers Ayatollah Ali Khamenei tritt sein Sohn Mojtaba Chamenei an, der zum neuen Ziel der israelisch-amerikanischen Offensive wird.

Mittlerweile ist die Meerenge von Hormus faktisch geschlossen. Die angekündigten amerikanischen Eskortierungen für Handelsschiffe greifen noch nicht. Der Irak und Kuwait reduzieren ihre Erdöl- und Erdgasproduktion, weil der Seeweg durch die Meerstrasse blockiert ist. Die Notierungen für Rohöl sind sprichwörtlich explodiert und von rund 67 USD vor Kriegsbeginn auf beinahe 120 USD pro Fass angestiegen.

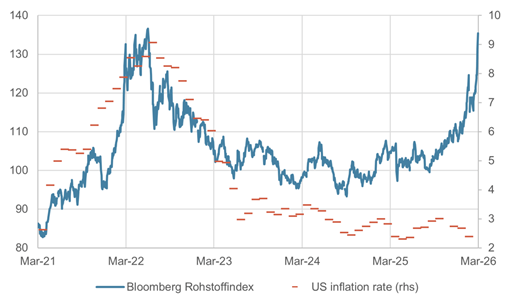

Dieser massive Anstieg der Rohstoffpreise droht sich bald inflationär auszuwirken und im Zusammenhang mit den schwachen US-Arbeitsmarktzahlen vom letzten Freitag und dem etwas schwächeren Beige Book-Bericht das Fed tritt das Stagflationsszenario wieder in den Fokus. Zinssenkungen der Fed als Intervention stehen daher vorerst kaum zur Diskussion. Mehrere Fed-Mitglieder haben dies am Freitag bekräftigt und sehen keinen Grund für kurzfristige Zinssenkungen.

Bloomberg Rohstoffindex und US-Inflationsrate in %, Quelle: Bloomberg Finance L.P.

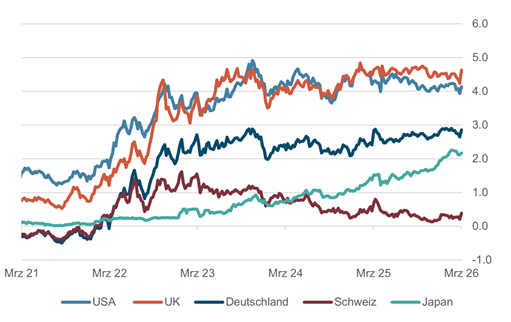

Renditen auf 10-jährige Staatsanleihen sind seit Kriegsausbruch und der Inflationsrisiken deutlich gestiegen. Aktuell stehen die Sätze in der Schweiz bei 0.45%, in Deutschland bei 2.90% und in den USA bei 4.19%. In Frankreich haben die Renditen auf über 3.60% angezogen und erreichen ein 15-Jahreshoch. Wir erwarten, dass sich dieser Anstieg aufgrund der zu erwartenden Teuerung fortsetzen wird.

Renditen 10-jähriger Staatsanleihen in %, Quelle: Bloomberg Finance L.P.

Die Aktienindizes haben aufgrund der Geschehnisse übers Wochenende mit deutlichen Kursrücksetzern reagiert – dies nach bereits einer der schlechtesten Wochenperformance seit längerer Zeit, dies v.a. in den europäischen Märkten. Der SMI hat auf Wochenfrist mit -7.6% korrigiert und gab auch heute in der Eröffnung um gut 3% nach. Die leicht nachgebenden Energierohstoffe heute Morgen geben für die Aktienmärkte aber ein leichtes Entspannungssignal. Die amerikanischen Index-Futures reagieren heute mit Abschlägen, die einige technische Verkaufssignale auslösen könnten und die Kurse auf ein 6-Monatstief drücken. Kritisch sind im Tagesverlauf die gleitenden 200-Tagesdurchschnitte zu verfolgen.

Von den steigenden Rohstoffpreisen profitieren üblicherweise der US-Dollar und der Schweizer Franken als «Save Haven», sowie die rohstoffnahen Währungen CAD und AUD. Kurzfristig hat der Euro-Franken-Kurs die Marke von 0.90 heute Morgen unterschritten. Angesichts der Entspannungstendenzen übersteigt der Kurs bereits wieder das wichtige Unterstützungsniveau.

Wir verfolgen das aktuelle Marktgeschehen eng und kritisch, sind aber entspannt aufgrund der breiten Diversifikation, insbesondere in Edelmetallen und alternativen Anlagen, welche in diesem Umfeld stabilisierend wirken.

Diese Publikation entstand in Zusammenarbeit mit Aquila.

Was ist passiert?

Am vergangenen Samstag haben die USA und Israel zivile und militärische Ziele im Iran angegriffen. Dabei ist Ayatollah Ali Kamenei, der iranische Revolutionsführer ums Leben gekommen. Die iranische Regierung hat eine 40-tägige Staatstrauer angekündigt.

Der Iran hat mit Gegenangriffen auf Israel und auf amerikanische Militärbasen in mehreren arabischen Golfstaaten reagiert. Es besteht die Gefahr einer Ausweitung der kriegerischen Auseinandersetzung auf die benachbarten Staaten und länger andauernden Kampfhandlungen. Dies wirft Fragen zur Munitions- und Versorgungsthematik auf der Seite beider Kriegsparteien auf. Im Iran sind die Vorräte nach dem 12-Tage-Krieg von 2025 stark reduziert und die Lieferungen seitens China und Russland unklar. Die USA haben zwar Teile ihrer Kriegsflotte in die Region verschoben und die Ressourcen in Europa zusammengezogen, allerdings stellen sich aufgrund der kurzen Vorbereitungszeit Fragen zur Einsatzfähigkeit. Aufgrund der Unterstützung der Ukraine im Krieg gegen Russland könnten auch für die USA Lieferengpässe bei einigen Waffensystemen bestehen.

Die internationalen Reaktionen auf die Eskalation in der Region fielen unterschiedlich aus. Russland äusserte sich zynisch zum «Friedensstifter Trump» und verurteilte den Angriff auf den Iran aufs Schärfste. In Europa haben sich Macron, Merz und Starmer zu einer gemeinsamen Verlautbarung gegen die Angriffe Irans auf Israel und die benachbarten Staaten zusammengeschlossen und die Parteien zur Wiederaufnahme diplomatischer Gespräche aufgefordert. Diese waren Ende letzter Woche in Genf ohne Erfolg abrupt abgebrochen worden.

Im Zusammenhang mit der Eskalation in der Region sind die geopolitischen Risiken massiv angestiegen. Dies dürfte insbesondere auf den Rohstoffsektor Auswirkungen haben.

Edelmetalle sind hier die ersten Profiteure und in zweiter Linie sind Kursanstiege bei den Energierohstoffen zu erwarten. Letztere hängen von den Massnahmen Irans in der Strasse von Hormus ab. Über diesen Verkehrsweg werden über 20 % der weltweiten Energierohstoffe transportiert. Eine Blockade könnte die Notierungen explodieren lassen, die Versorgungslage massiv einschränken und die Inflation global anheizen, was nicht zuletzt Donald Trump missfallen dürfte, sind seine Umfragewerte auch aufgrund der hohen Lebenshaltungskosten bereits jetzt auf historischen Tiefstständen aller bisheriger Präsidenten in diesem Jahrhundert.

Diese Publikation entstand in Zusammenarbeit mit Aquila.

Die US-Intervention in Venezuela markiert einen geopolitischen Wendepunkt und die erste konkrete Umsetzung der aktualisierten US-Doktrin in der westlichen Hemisphäre. Der Sturz Maduros ist weniger isolierte Militäraktion als strategische Machtdemonstration gegenüber China, Russland und Iran. Chinesische Investitionen im Ölsektor wurden faktisch entwertet, die Kontrolle über Venezuelas Ressourcen liegt nun bei den USA.

Trotz beträchtlicher Reserven bleiben hohe Investitionskosten, institutionelle Schwächen und fragile Stabilität zentrale Risiken. Wir leiten keine unmittelbaren taktischen Anpassungen ab, sehen uns aber in unserer strategischen Ausrichtung bestätigt. Gold bleibt übergewichtet als Versicherung gegen geopolitische Eskalation, Inflationsrisiken und fiskalische Disziplinlosigkeit, während

wir traditionelle Anleihen weiterhin untergewichten und konsequent in CHF absichern.

Weiterführende Informationen in der ausführlichen Beilage unseres Investment-Partners.

Diese Publikation entstand in Zusammenarbeit mit Aquila.